作者|Mia

2025 刚开年,「9.9元咖啡大战」的硝烟未散,库迪突然调转枪口杀向便利店赛道。

2 月 13 日,库迪宣布全面升级“触手可及”计划,升级后的门店进军便利店行业,推出便利店型的同时,还保留了原有的咖啡店、店中店业态。

库迪把它们的定位做了很明确的区分,“咖啡店合并了原有标准店和快取店的功能;便利店将以咖啡为主题,并精选常规便利店的产品品类;店中店将履行原有便捷店的功能,植入到关联的连锁业态,在保证库迪咖啡品牌和品质的基础上,赋能合作品牌。”

此次转型并非毫无征兆,作为原神州租车和瑞幸团队打造的品牌,库迪正沿着神州租车路径被推着往前走。

“一是性价比,二是便利性,对于咖啡行业来说这是一样的路径,所以我们这次所做的事情,其实就是围绕着性价比跟便利性展开。”库迪表示,这一理念是进军便利店行业的关键驱动力。

早在 1 月份,位于库迪咖啡总部楼下的北京朝阳区佳境天城分店就开始售卖“早餐面点”和“热食便当”,SKU 接近20款,把价格降到了1.2元-20.9元之间,其中,一份狮子头套餐低至13.9元,直接对标沙县小吃的性价比。

发布新店型的同时,库迪咖啡首席营销官李颖波表示,“门店规模化和自建供应链带来的成本效率提升,让库迪咖啡自 2024 年 5 月起实现持续盈利”,并坚持 2025 年底 5 万家门店终端的目标不变。

或许库迪的底气来自于,便利店采用联营模式,而非传统的加盟模式。

据了解,库迪计划通过 “翻牌” 非品牌便利店、夫妻店实现快速扩张,直接复用便利店货架模式与业务构成,李颖波补充到,“我们不收取任何加盟费或者品牌使用费,而是在门店有了一定的利润之后,按阶梯比例收取服务费。”

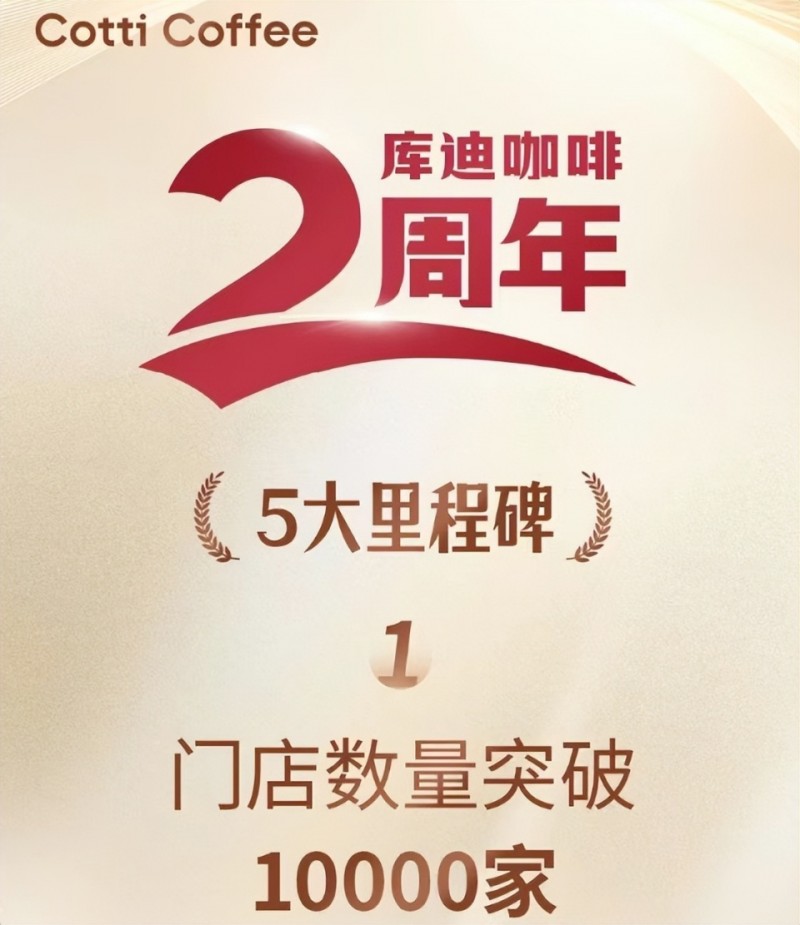

但实现这一目标难度并不小。窄门餐眼数据显示,截至 2025 年 2 月,库迪门店达 10045 家,这意味着接下来 10 个月,库迪需新开 4 万家门店,月均新增 4000 家,每天新增一百多家的扩张速度在餐饮零售行业极为罕见。

且现实远比口号残酷,如今的库迪一边要从瑞幸口中抢走最后一杯低价咖啡的份额,另一边需直面7 - 11、全家、罗森等一众成熟便利店扎根三十年的鲜食供应链护城河。

同时,摆在面前的是,便利店终归是零售生意,当库迪将咖啡店、便利店、店中店三型混配时,真正的考题才刚开始。

年底冲击 5 万家门店,便利店模式能否帮助库迪突破咖啡市场竞争瓶颈?供应链如何实现咖啡与零售协同发展?又该如何在竞争激烈的市场中找准自身定位,打造独特的竞争优势?这些都是库迪亟待解决的关键问题。

过去两年,库迪一直在冒险,用“速度”对抗行业规律。

回溯成立之初,库迪扩张缓慢,2022 年年底门店数量还不足百家,在咖啡市场中并不起眼。但在 2023 年,库迪以惊人的速度 “狂奔” 扩张,门店迅速增长至 6590 家,规模仅次于瑞幸和,成为行业焦点。

然而,进入 2024 年上半年,库迪的扩张态势急转直下,开店数量 “断崖” 式下降,2023 年 12 月至 2024 年 5 月期间,门店数量净减少 567 家。为改变这一局面,下半年库迪推出 “店中店” 模式,凭借不足 20 平米的小店,10 月门店数量突破一万家。

好景不长,去年 12 月底,因“店中店”无独立门头影响品牌形象,且部分员工缺乏餐饮技能导致产品口感不佳,“3万元开库迪”的“店中店”模式又被库迪紧急叫停,并决定重新调整。

今年开年,库迪迅速调整,第一件事便是调整门店业态,宣布进军便利店领域。

从产品矩阵来看,在销售库迪咖啡基础上,咖啡店和便利店将增加冰淇淋、西式现制蛋挞、西式烤肠等热销引流品类,便利店还将销售包括中式面点、便当在内的常规便利店热食产品,并以 “库迪咖啡便利店” 的形式进行门店展示。

例如,狮子头饭套餐售价 13.9 元,鸡腿饭套餐 14.9 元,卤鸡腿 7.5 元,鲜肉包 2.5 元,近 20 个 SKU 的价格集中在 1.2 - 20.9 元,精准对标便利店快餐价格带,以高性价比吸引消费者。

通过全时段覆盖高频刚需场景,早餐面点满足上午时段需求,热食便当瞄准午晚餐市场,与咖啡消费形成了良好协同效应的背后,是库迪迫切想要找到新市场增量的决心。

同时需要明确的是,不同于传统便利店,库迪咖啡便利店具有明显的差异化特征。

首先,“库迪便利店”仍以咖啡为核心业务。

与以鲜食和日用品为主的 7-11 、全家 FamilyMart 不同,库迪便利店以咖啡为流量入口,充分利用咖啡这一巨大的流量优势,增加其他商品的坪效。

具体通过四个方面实现:一是统一门店装修,强化品牌辨识度;二是植入咖啡、冰淇淋、蛋挞、烤肠等热门产品,增加门店收益;三是依靠专业采购团队集体采购,降低成本并优化价格策略;四是引入互联网技术和运营体系,提升运营效率。

其次,在品牌定位方面,库迪咖啡便利店或将走 “低价” 路线,计划通过 “翻牌” 非品牌便利店、夫妻店快速扩张,并利用数字化管理系统降低运营压力,挖掘头部及腰部连锁便利店品牌与夫妻老婆店之间的市场增量。

李颖波认为,中国便利店市场呈现出头部品牌集中,但整体分散的状态。全国 30 余万家便利店中,连锁品牌只有十几万家,这意味着还有 10 万家到 20 万家的便利店属于没有品牌的便利店,为库迪提供了很大的想象空间。

再从当前门店布局来看,库迪咖啡在二线及以下城市表现突出,占比 61.6%,其中二线城市占 29.46%,三线城市占 17.87%,四线城市占 12.26%,可预见的是,库迪便利店会更下沉。

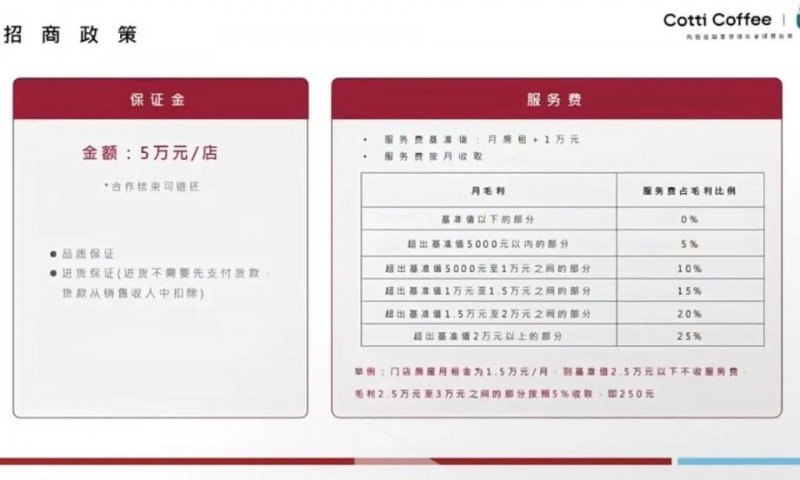

一位联营商向剁椒透露,“保证金 5 万,设备 11 万,柜体、店铺 5 万,地板、地胶、灯具 1.5 万,官方给的预算是 18 万,算上装修、首批物料、转让费、租金,差不多 22 万” ,相比同类型便利店项目,成本并不算高。

这场合作中,库迪咖啡将利用品牌、品类和数字化管理能力的优势,有望借便利店之力,实现规模的快速扩张。

实际上,这并非一次心血来潮的跨界。

早在 2020 年 8 月,陆正耀就推出新式面馆品牌 “趣小面”,主打重庆小面、钵钵鸡等。随后,陆正耀又涉足预制菜领域,以舌尖工坊直营店测试预制菜业务并开放加盟。

虽然,这些餐饮尝试在 2022 年 10 月库迪咖啡创立时暂时搁置,但陆正耀并未停止,2023 年 8 月,库迪还曾推出缤纷麦芬系列简餐,尝试打造 “咖啡 + 简餐” 组合。

如今推出便利店,可看作是过往探索的延续。对此,库迪表示,由于咖啡店客户渐趋稳定,团队有更多精力投入新业务。

虽不少人认为库迪打法与瑞幸早期相似,都以咖啡补贴换规模、用规模获取供应链议价权,但二者实则分道扬镳。

以此次的便利店业态为例,联营商负责找门店、装修,无需缴纳加盟费,但需提交保证金及服务费,服务费按照门店经营毛利按比例收取。

联营商端,也感受到了便利店业态招商的低门槛,“先交5万元品牌保证金,加5万首付款,相关所有设备柜体、装修就会处理,而其他费可选一次性或36个月分期付。”

显然,与瑞幸不同,库迪凭借 “0 元加盟” 吸纳联营商,主要赚取设备、原料、物流等供应链利润,本质上更像是一家咖啡供应链公司。

正如联营商所说:“这是一种商业行为,目标明确,不是追求销量多高,而是尽可能降低加盟门槛,打通供应链。”

另一侧,对于连锁餐饮品牌的快速扩张与健康发展而言,稳定可靠的供应链至关重要。

被问到成本结构能不能支撑九块九这件事,李颖波把咖啡进行了直接的成本裁减,分为原材料成本、房租和人工。

原材料成本对应供应链。他表示,2024年库迪在安徽建立了全球供应链基地,投资建设咖啡豆烘焙、食品加工、包装包材及其他配套产品,“这直接带来两个好处,一个是成本上的效率,二是品质上的保障。”

在房租成本方面,库迪通过“小店模式”实现了降本增效,通过缩小门店面积,同时保持每日出杯量。此外,依托数字化管理能力,库迪在门店中引入了智能订货系统、无人点单和人机协作等技术工具,实现“1000 家门店到一万家门店运营团队未增加。”

李颖波还强调,在便利店模式中,库迪将全权负责供应链管理。

“库迪咖啡的仓储物流供应链体系与库迪咖啡的门店规模化是同步成长的”,从2024年开始,库迪便开始搭建专门的便利店供应链体系。

据介绍,库迪组建了专门的便利店采购及产品团队,凭借强大的技术优势,快速融入便利店运营体系。

目前,便利店产品已基本涵盖当下主流商品,产品库逐渐完善,能为联营商提供包括零食、饮料、日用品等在内的完整货品组合。同时,市场拓展团队会将前线信息反馈给采购团队,以便及时补充市面上热卖的商品。随着供应商的不断加入,产品品类也会持续增加。

“我们的便利店模型整体风险可控,应该立竿见影的就能产生正向效果”,库迪表示。

不少业内资深人士指出,库迪布局便利店业务,是试图以新故事维系资本市场信心,换取扩张的时间窗口。能否在便利店这个全新战场上打出名堂,还有待观察。

一方面,从品牌定位的关键视角审视,库迪面临着从专业咖啡店滑向快餐杂货铺的认知危机。

库迪方反复强调,库迪便利店与传统便利店在业务逻辑起点上有着本质差异:传统便利店依靠门店自然客流带动咖啡销售,而库迪咖啡借助咖啡业务积攒的流量,为便利店中的各类商品打开销路。

例如,7-11 凭借鲜食产品带动日常产品销售,库迪反其道而行之,通过低价咖啡吸引客流量,推销鲜食。选品策略上,基于消费者选购佐餐产品的消费习惯,搭配了包子面食、午餐盒饭和热卤小吃等商品。

但关键问题在于,咖啡消费者真的会在购买咖啡的同一消费场景下,顺手买一份盒饭吗?

剁椒观察到,尽管当下茶饮品牌纷纷跨界进军餐饮赛道,诸如开轻食店 “奈雪的茶・green 轻饮轻食”、霸王茶姬推出 “超级茶仓” 开启烘焙业务、瑞幸也有西式餐点和饼干等小吃,但这些品牌都有着清晰的品类定位和深耕方向,无论是西式轻食还是烘焙领域,品类相对集中,界限明确。

库迪方虽表示“此业务做的是咖啡+,围绕咖啡延伸”,但也面临着品牌形象模糊的问题。

另一方面,运营模式的不同导向供应链效率差异明显,如何统一供应链管理与品控,仍是巨大挑战。

众所周知,鲜食产品对短保质期和冷链运输有着极高的要求,而咖啡的原材料则依赖全球各地的优质豆源,采购范围覆盖全球,这就导致二者的供应链逻辑大相径庭。

从商品品类来看,便利店的 SKU 数量远远超过了传统的咖啡单品店,库迪便利店需要同时管理鲜食、日用品等多个品类的供应链,这无疑极大地增加了运营的复杂性和难度。

尽管库迪已经积极组建了专业的采购团队,并自建了食品研究院,试图从源头把控产品质量和优化供应链,但鲜食产品保质期短、库存周转速度快等固有特性,依然可能在实际运营过程中大幅拖累成本。

以上海罗森为例,截至 2024 年 4 月,上海罗森在江浙沪共有 5 个供应链基地,基本逻辑是每个供应链为约 500 家店提供服务,同时考虑物流、管理和消费者口味等半径因素,打造极致供应链,有效保障商品的供应和品质。

反观库迪,目前其便利店供应链尚处于初步发展阶段,SKU 数量就已经达到了 20 个,高昂的跨区域配送成本,极有可能将其原本具有的低价优势消耗殆尽,一旦成本失控,库迪在市场竞争中的价格竞争力将大打折扣。

当下最直接的问题是,便利店市场绝非想象中的那么容易开拓。

中国连锁经营协会数据显示,中国便利店市场CR10(前十名市场份额占比)占比为36.1%,看似市场分散,但实际上头部效应显著。全家、7-11 等品牌已在现磨咖啡领域深耕多年,库迪的 “咖啡 + 便利店” 模式,很可能陷入咖啡业务与便利店业务的双线作战困境。

同时,便利店市场的增长速度正在放缓,市场逐渐趋于饱和。对比 2023 - 2024 年的数据,2023 年有 66% 的便利店品牌实现了门店扩增,而到 2024 年,这一比例降至 57%,不少便利店品牌在近 2 年的开店数和门店净增数均出现 “断崖式” 下降。

从市场拓展角度分析,一方面,库迪当下增量空间受限。一线城市便利店密度已接近日本,市场趋于饱和;低线城市消费能力相对不足,库迪若押注下沉市场,需直面蜜雪冰城等品牌和大型商超的低价竞争壁垒。

另一方面,存量博弈不断加剧,盒马、等新零售玩家凭借 “线上 + 即时配送” 模式切入市场,迫使传统便利店加速转型,整个行业进入 “效率内卷” 阶段。在这样的市场环境下,库迪想要脱颖而出,难度可想而知。

库迪的 “咖啡 + 便利店” 策略是否正确,最终只能由市场给出答案。