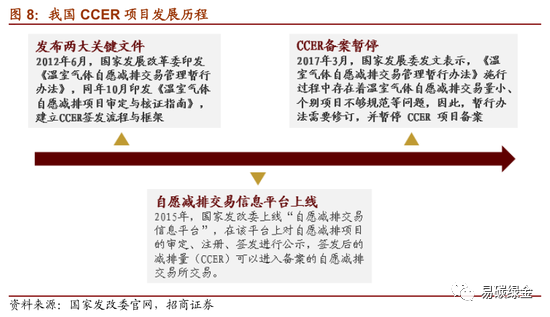

2012年,我国参与国际CDM机制受限,开始筹建国内自愿减排碳交易市场。2012年之前,我国企业主要通过CDM(清洁发展机制)参与国际碳市场。但是,随着欧洲经济低迷以及京都协议书第一阶段的结束,CER价格不断下跌,CDM项目发展受阻。在此情况下,2012年我国开始建立国内的自愿减排碳信用交易市场,其碳信用标的为CCER(国家核证自愿减排量,Chinese Certified Emission Reduction)。2015年自愿减排交易信息平台上线,CCER进入交易阶段。2017年,CCER项目备案暂停,存量CCER仍在各大试点交易。截至2021年4月,国家发改委公示的CCER审定项目累计2871个,备案项目861个,进行减排量备案的项目 254个。

⚑ CCER项目四大核心机制:

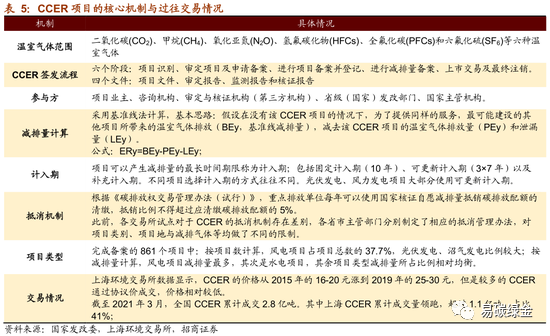

✔ 签发流程:由最初的项目识别、项目审定、项目备案与登记、减排量备案、上市交易及最终注销六个阶段构成。

✔ 减排量计算:采用基准线法计算。基本的思路是:假设在没有该CCER项目的情况下,为了提供同样的服务,最可能建设的其他项目所带来的温室气体排放,减去该CCER项目的温室气体排放量和泄漏量。

✔ 项目计入期:计入期是指项目可以产生减排量的最长时间期限,项目参与者可选择其中之一:固定计入期(10年)和可更新的计入期(3×7年)。

✔ 抵消机制:过往不同试点碳交易所抵消机制有区别。今年发布的《碳排放权交易管理办法(试行)》规定,重点排放单位每年使用CCER清缴比例不得超过应清缴碳排放配额的5%。

⚑ CCER项目的类型与过往成交情况。根据2012年以来的项目数据,项目类型方面,按项目数计算,风电项目占比达到35%,光伏发电与农村户用沼气和水电项目比例相对较多。按减排量计算,水电项目占比25%,风电项目占比24%,农村户用沼气和天然气发电比例也均超过10%。成交方面,截至2021年3月,全国八个碳排放交易权试点地区CCER累计成交2.8亿吨,上海位列成交量榜首,广东紧随其后。CCER的价格在20-30元/吨波动。

⚑ 通过各个假设条件进行测算:

✔ 风电:通过出售CCER,风电项目每上网一度电可增收0.025元,可以每年贡献4%-7%的收入弹性。

✔光伏:通过出售CCER,光伏项目每上网一度电可增收0.026元,可以每年贡献4%-7%的收入弹性。

✔ 水电:通过出售CCER,水电项目每上网一度电可增收0.022元,可以每年贡献5%-8%的收入弹性。

✔垃圾焚烧发电:通过出售CCER,垃圾焚烧发电项目每处理一吨垃圾可增收7.6元,可以每年贡献3%-7%的收入弹性。

【风险提示】我国碳交易市场活跃度低,CCER相关政策推出进度不及预期

01

我国CCER是如何产生的

(一)碳交易与CER的产生背景?

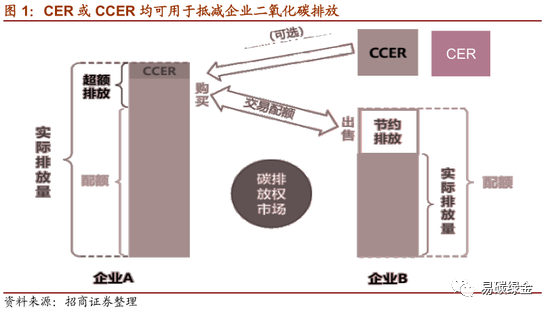

CER(核证减排量)是《京都协议书》规定的碳交易机制下产生的一种碳交易标的,碳配额不足企业可购买CER用于抵减碳排放。

《京都协议书》构建了全球的碳排放权交易体系。1997年12月,来自世界范围内149个国家、地区的代表齐聚日本京都,制定并通过《京都议定书》。该协议明确了全球温室气体排放的总控制额,规定要有效控制CO2、CH4、N2O、HF碳化物、CF4、SF6等六种典型温室气体排放总量。该协议进一步明确了协议签署国(附件Ⅰ国家)的减排目标,并分配不同数量的碳排放配额。

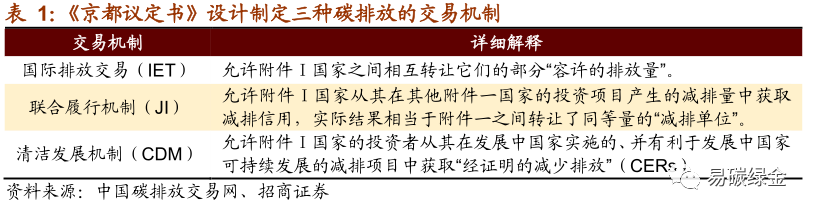

各国获得的碳排放权未用完的部分是可以出售的,《京都议定书》设计制定三种碳排放的交易机制,分别为国际排放贸易(InternationalEmissionTrade,简称IET)、联合履行(JointImplement,简称JI)和清洁发展机制(CleanDevelopmentMechanism,简称CDM),这三种碳交易机制就形成了碳排放权交易体系的雏形。

清洁发展机制(CDM)对发展中国家意义重大。清洁发展机制(CDM)是指附件一签署国通过资金支持或者技术援助等形式,与发展中国家开展减少温室气体排放的项目开发与合作,取得相应的减排量,这些减排量被核实认证后,成为核证减排量(CERs),可用于该签署国履约。

(二)中国参与CDM项目的历史

中国参与CDM机制的起始点是2004年,在此之前主要是参加气候会议等方式表明态度。中国政府在1993年、2002年核准了《气候变化框架公约》和《京都议定书》,表示积极参与国际气候减排合作。从2004年开始,到2017年结束,中国CDM项目的发展可以分为三个阶段:

✔ 起步阶段(2004-2005年):完善政策,为CDM项目在中国的开展奠定基础

2005年10月我国颁布了《CDM项目运行管理办法》。2004年6月4日,国家发改委备选首批9个项目,开始CDM的开发。其中,北京安定填埋场成为我国政府批准的首个CDM项目,内蒙古辉腾锡勒风电场项目成为我国首个CDM注册项目。

✔ 迅速发展阶段(2006-2012年):CDM项目爆发式增长

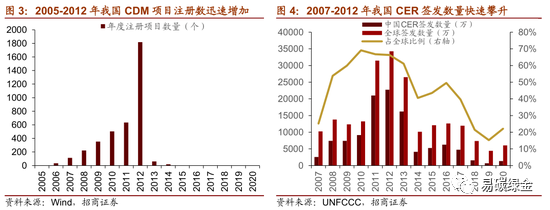

2006年起,中国CDM项目开始爆炸式增长。从注册数据看,2005年CDM项目仅成功注册3个,到2006年CDM项目注册数量迅速增长到33个,至2012年顶峰时,年度CDM项目注册量已达到1819个。

这一阶段也为第三阶段CDM项目在中国的没落埋下了隐患。2008、2009年金融危机爆发,欧洲经济低迷,碳排放量减少,二级市场CER的交易价格不断下跌,从一度20欧元,最低跌到3.32欧元。国家发改委为了保证国内CDM项目产生CER不被贱卖,对不同项目设置了每吨10欧元到8欧元的最低限价,作为项目核准时的指导价格。这意味着,在碳市场价格走势较好的情况下,买卖双方利益一致,CDM交易比较活跃,一旦CER价格下跌低于合同价格时,就会给相对弱势的国内CDM卖方带来例如国际买方要求压低价格重新拟定合同或拒绝履行合同的风险。

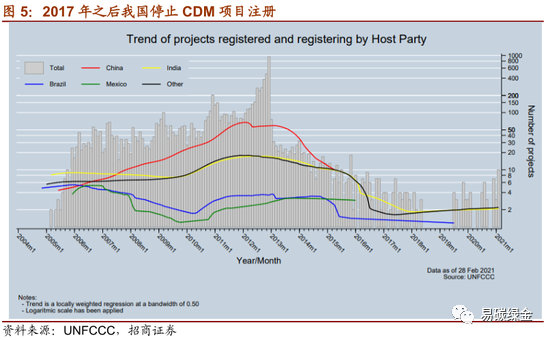

✔ 衰落阶段(2012-2017年):2017年之后中国停止CDM项目注册

2013年之后,获得签发的中国CDM项目急剧减少,并很快衰落,存在两方面的原因,一是,由于欧盟碳交易市场(EU-ETS)在2011年之后受实体经济不振、社会生产缩减、能耗下降的影响持续低迷,对CER需求下降。同时国际上CER的不断签发导致供给过剩,因此供过于求,CER的价格迅速跌落。国内政策对CDM项目的补贴也再无力维持项目成本。二是,京都议定书的第一阶段于2012年底结束,EU-ETS第二阶段也于同年结。欧盟规定2013年后将严格限制减排量大的CDM进入EU-ETS,只接受最不发达国家新注册的CDM项目,并且不再接受中国、印度等国家的CER。中国的CDM项目失去了最大的市场,在2013年开始衰落,2017年6月的北京海淀北部区域能源中心(燃气热电联产)项目便成为中国CDM最后一个注册的项目。

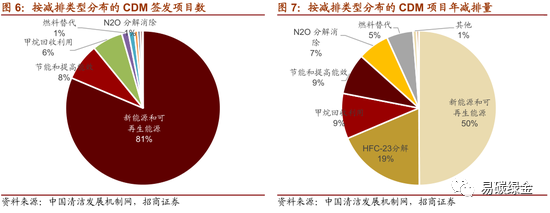

CDM项目有新能源和可再生能源、节能和提高能效、甲烷回收利用、N2O分解消除、HFC-23分解、垃圾焚烧发电、造林和再造林及其他共九种CDM项目类型。

从项目数来看,我国新能源(4.320, -0.11, -2.48%)和可再生能源、节能和提高能效和甲烷回收利用分别以81%、8%和6%的占比排在前三,其余项目类型项目数都在1%左右。而从项目估计的年减排量来看,排名前三的项目则变成了新能源和可再生能源、HFC-23分解、甲烷回收利用,比例也相对更加平均。

(三)CCER的产生背景

国家核证自愿减排量(CCER)是指对我国境内可再生能源、林业碳汇、甲烷利用等项目的温室气体减排效果进行量化核证,并在国家温室气体自愿减排交易注册登记系统中登记的温室气体减排量。

在CDM项目发展受限的情况下,我国建立了国内的自愿减排碳信用交易市场。2012年,国家发展改革委印发《温室气体自愿减排交易管理暂行办法》、《温室气体自愿减排项目审定与核证指南》两大关键文件,国内的减排项目重启在国内的注册。2015年自愿减排交易信息平台上线,CCER进入交易阶段。2017年,CCER项目备案暂停,存量的CCER交易仍在各大试点进行。

截至2021年4月,国家发改委公示CCER审定项目累计达到2871个,备案项目1047个,获得减排量备案项目287个。获得减排量备案的项目中挂网公示254个。从项目类型看,风电、光伏、农村户用沼气、水电等项目较多。

02

CCER的核心机制与交易概况

(一)CCER的核心机制分析

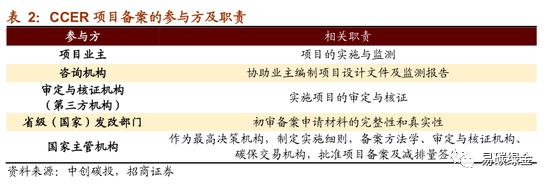

1、CCER签发流程与参与方

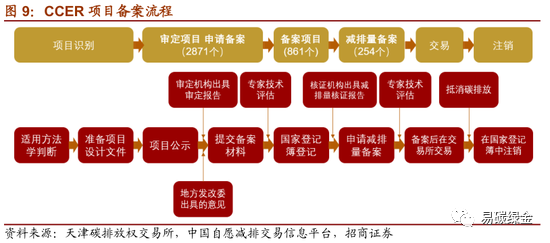

一个CCER项目的产生要经历六个阶段:项目识别、审定项目及申请备案、项目备案并登记、减排量备案、上市交易、注销。从项目公示开始到登记注销,CCER项目与第三方机构的互动主要有出具审定报告、技术评估、核证报告等,最终一个项目会产生四个文件,分别是项目文件、审定报告、监测报告和核证报告。

对于同一个CCER项目,项目备案只需发生一次,而减排量备案则会因为所产生CCER的时段不同发生多次。完成减排量备案的CCER,就会进入项目业主的国家自愿减排和排放权注册交易登记账户。

2012年以来,我国累计审定项目达到2871个,备案项目861个,减排量备案的项目中挂网公示254个。

2、减排量计算与方法学

CCER 项目的减排量采用基准线法计算。基本的思路是:假设在没有该CCER项目的情况下,为了提供同样的服务,最可能建设的其他项目所带来的温室气体排放(BEy,基准线减排量),减去该CCER项目的温室气体排放量(PEy)和泄漏量(LEy),由此得到该项目的减排量,其基本公式是:

ERy=BEy-PEy-LEy

这个减排量经核证机构的核证后,进行减排量备案即可交易。

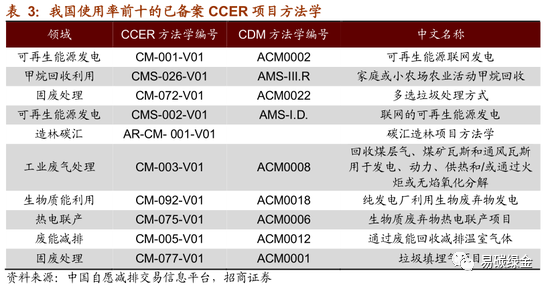

基准线研究和核准是CCER项目实施的关键环节。对于每一个项目来说,计算基准线所采用的方法学必须得到国家发改委的批准,而且基准线需要得到指定经营实体的核实。获得批准最简单的方式就是项目建议者采用一个已经批准的方法学。在这种情况下,剩下的工作就是只需要证明这个方法学适用于这个项目。

不同的项目适用的方法学是不同的。例如,对于提高能效项目来说,基准线的计算需要对现有设备的性能进行测量;对于可再生能源项目来说,基准线计算可以参照项目所处地区最有可能的替代项目的排放量。

3、计入期

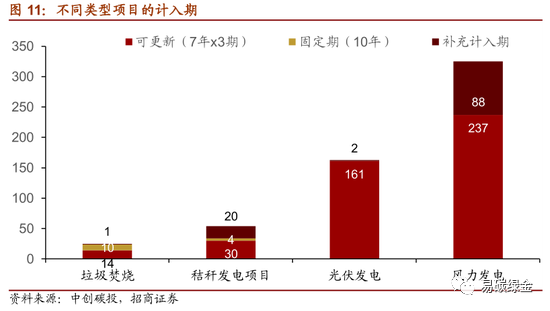

计入期是指项目可以产生减排量的最长时间期限。考虑到技术进步、产业结构、能源构成和政策等因素对基准线有重要影响,CCER项目活动产生的减排量将随上述因素的变化而变化,从而使CCER项目投资和减排效益带来种种不确定性和风险,事先也难以界定。为此,《温室气体自愿减排项目审定与核证指南》规定项目参与者可从两个备选的计入期期限中选择其中之一:固定计入期和可更新的计入期。

✔ 固定计入期:项目活动的减排额计入期期限和起始日期只能一次性确定,即一旦该项目活动完成登记后不能更新或延长。在这种情况下,一项拟议的CDM项目活动的计入期最长可为十年。

✔ 可更新计入期:一个单一的计入期最长可为七年。这一计入期最多可更新两次(即最长为21年),条件是每次更新时指定的经营实体确认原项目基准线仍然有效或者已经根据适用的新数据加以更新,并通知执行理事会。第一个计入期的起始日期和期限须在项目登记之前确定。

此外,已经在联合国清洁发展机制下注册的减排项目可选择补充计入期,补充计入期从项目运行之日起开始(但不早于2005年2月16日)并截止至清洁发展机制计入期开始时间。

不同项目选择计入期的方式往往不同。如垃圾焚烧项目一般使用固定期和可更新计入期,使用补充计入期较少;秸秆发电项目则一般使用可更新和补充计入期,比例相对均衡,较少使用固定计入期;光伏发电项目绝大部分选择可更新计入期;风力发电项目大部分使用可更新计入期,部分使用补充计入期。

4、抵消机制

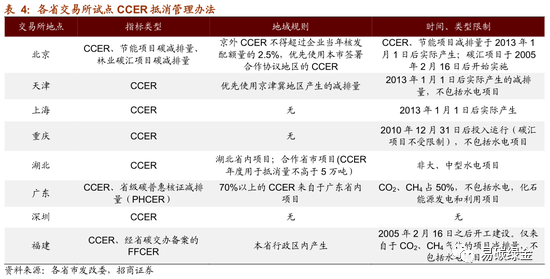

此前,各交易所试点对于CCER的抵消机制存在差别,各省市主管部门分别制定了相应的抵消管理办法,针对项目类型、项目地点以及项目时间均做了不同规定。

根据《碳排放权交易管理办法(试行)》第二十九条,在全国碳交易系统中,重点排放单位每年可以使用国家核证自愿减排量抵销碳排放配额的清缴,抵销比例不得超过应清缴碳排放配额的5%。用于抵销的国家核证自愿减排量,不得来自纳入全国碳排放权交易市场配额管理的减排项目(即额外性)。

(二)CCER项目类型与交易情况

1、项目类型

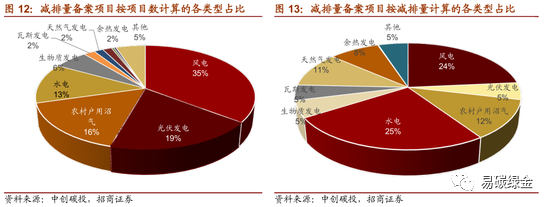

从已经完成减排量备案的254个项目来看,按项目数计算,风电项目以35%的比例占据第一,光伏发电、农村户用沼气和水电项目比例相对较多,剩余项目类型占比较少;按减排量计算,水电反而以25%的减排量超越了风电24%的减排量,同时农村户用沼气和天然气发电的比例均超过10%。

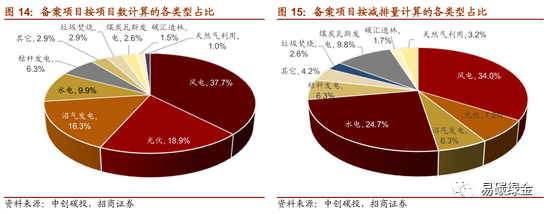

从完成备案的861个项目来看,情况和上述略有不同。按项目数计算,风电项目占据了项目总数的37.7%,光伏发电、沼气发电比例较大。按减排量计算,风电项目减排量最多,其次是水电项目,其余项目类型减排量所占比例相对均衡。

2、交易情况

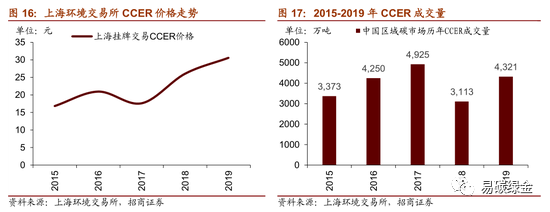

从上海环境(10.150, 0.04, 0.40%)交易所的数据来看,CCER的挂牌价格虽然中期偶有波动,但整体从2015年的16-20元涨到2019年的25-30元。但挂牌价的上涨并不意味着CCER价格上涨,原因是有大量的CCER是协议价成交,其成交价格大大低于挂牌交易价格。

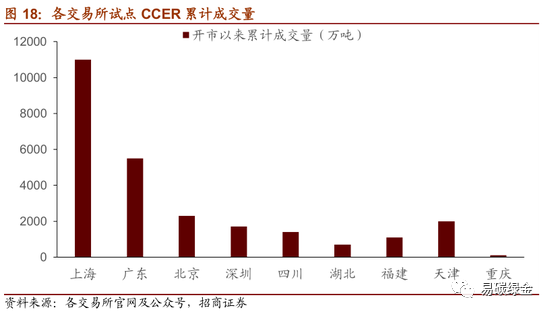

截至2021年3月,全国CCER累计成交2.8亿吨。其中上海CCER累计成交量持续领跑,超过1.1亿吨,占比41%;广东排名第二,占比21%;北京、天津、深圳、四川、福建的CCER累计成交量在1200-2600万吨之间,占比在5%-9%之间;湖北市场交易量不足800万吨,占比约3%,重庆市场累计成交量49万吨,占比很小。

(三)小结

03

CCER项目碳减排收入及弹性测算

(一)风电

风力发电是指把风的动能转为电能,是CCER项目中占比最高的项目类型。以华能新能源股份有限公司乌兰伊力更1号风场200MW风电项目为例,该项目建设一个总装机容量为200MW的风电场,产生的电力将通过内蒙古自治区电网并入华北区域电网。

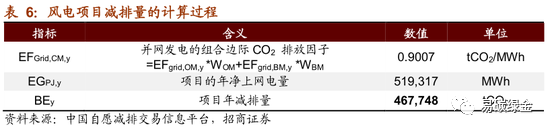

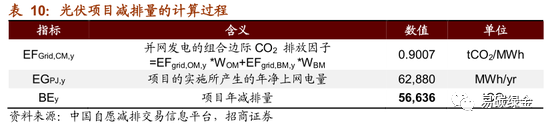

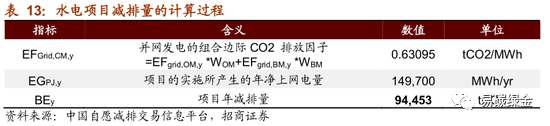

减排量计算。该项目的基准线排放包括由项目活动替代的化石燃料火电厂发电所产生的CO2排放。由于该项目不存在碳排放与碳泄漏,因此只需计算基准线排放量BEy。根据电力项目的方法学:

BEy = EGPJ,y * EFGrid,CM,y

其中:

EGPJ,y = 在y年本发电厂/发电机组的净上网电量(MWh/yr)

EFGrid,CM,y = 在y年,利用“电力系统排放因子计算工具”所计算的并网发电的组合边际CO2 排放因子(tCO2/MWh),可理解为该项目每生产1MWh电力产生的碳减排量。

风电CCER项目收入计算。对于风电项目而言,CCER带来的年收入为:

收入=年净上网电量*电网基准线排放因子*CCER成交价

具体来看:

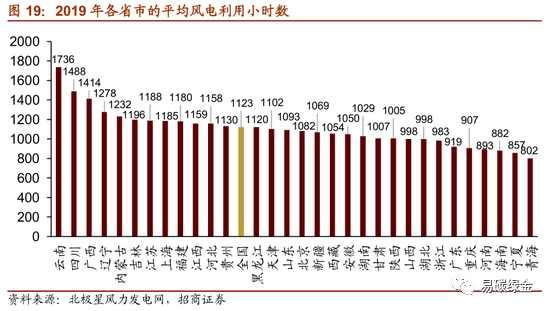

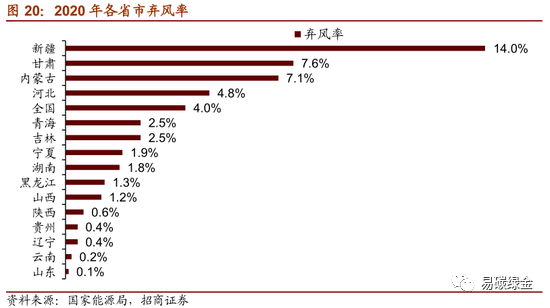

✔ 年净上网电量:主要与当地的风速、弃风限电政策等因素相关。当地的风电利用小时数越高、弃风率越低,则净上网电量越高,产生的减排量也越高。

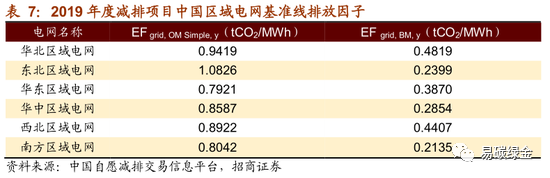

✔ 电网基准线排放因子:由国家发改委每年发布《中国区域电网基准线排放因子》计算而来,在备案的项目设计文件中已经预先确定,并在第一计入期内不变。

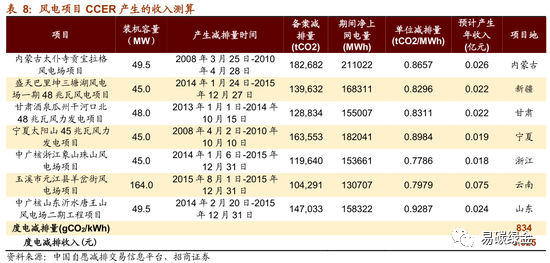

假设CCER的价格为30元/tCO2,以七个不同省的风电项目为例计算CCER项目带来的收入,计算结果为:风电项目平均每上网1度电可增收约0.025元。

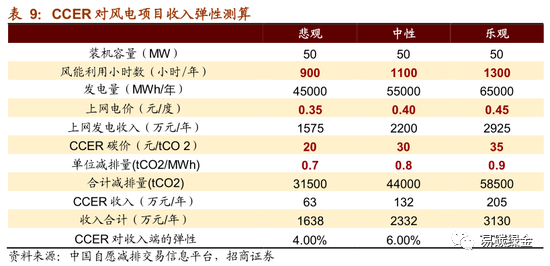

我们对一个2021年新增并网50MW风电项目做收入弹性测算。假设悲观/中性/乐观情形下,风能利用小时数分别为900/1100/1300小时,上网电价分别为0.35/0.40/0.45元/kwh,CCER碳价分别为20/30/35元/吨,1MWh电量二氧化碳减排量分别为0.7/0.8/0.9吨。经测算,一个50MW的新增并网装机项目可通过出售CCER增收63-205万元/年,约可以贡献4%-7%的收入弹性,利润弹性则有望更大。

(二)光伏

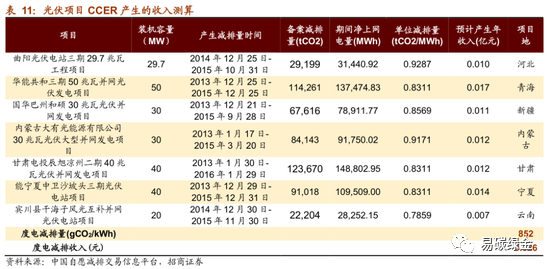

光伏发电是利用半导体界面的光生伏特效应而将光能直接转变为电能的一种技术,光伏发电是CCER项目中占比第二大的类型。以三峡新能源沽源县大苟营一期50兆瓦光伏并网发电项目为例,该项目拟建设一个总装机容量为49.8MWp的光伏电站,建设的主要目的是利用当地的太阳能(7.320, 0.25, 3.54%)资源发电,产生的电力将通过河北省电网供应给华北电网。

减排量计算。该项目的基准线排放包括由项目活动替代的化石燃料火电厂发电所产生的CO2排放,其减排量的计算与风电项目类似。

光伏CCER项目收入计算。对于光伏项目而言,CCER带来的年收入为:

收入=年净上网电量*电网基准线排放因子*CCER成交价

具体来看:

✔ 年净上网电量:主要与光电转换效率、当地的日照时间、弃光限电政策等因素相关。当地的太阳能利用小时数越高、弃光率越低,则净上网电量越高,产生的减排量也越高。

✔ 电网基准线排放因子:与风电项目计算发放及参数相同,由国家发改委每年发布《中国区域电网基准线排放因子》计算而来,

假设CCER的价格为30元/tCO2,以七个不同省的风电项目为例计算CCER项目带来的收入,计算结果为:光伏项目平均每上网1度电可增收0.026元。

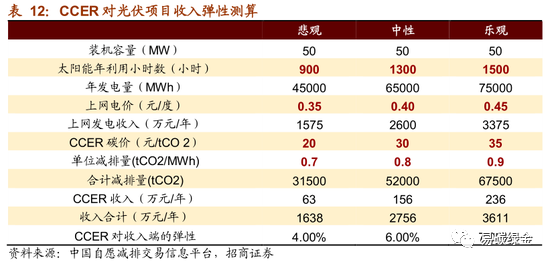

我们对一个2021年新增并网50MW光伏项目做收入弹性测算。假设悲观/中性/乐观情形下,风能利用小时数分别为900/1300/1500小时,上网电价分别为0.35/0.4/0.45元/kwh ,CCER碳价分别为20/30/35元/吨,1MWh电量二氧化碳减排量分别为0.7/0.8/0.9吨。经测算,一个50MW的新增并网光伏项目可出售CCER增收63-236万元/年,约可以贡献4%-7%的收入弹性,利润弹性有望更大。

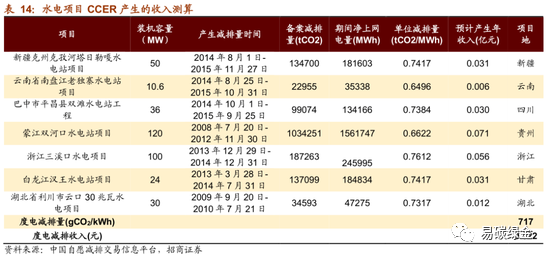

(三)水电

水力发电是指将水能转换为电能,利用的水能主要是蕴藏于水体中的位能。尽管水电项目数少于风电光伏,但是其单个项目的减排量较大,已备案的减排量高于风电光伏。以温宿县台兰河二级水电站项目为例,台兰河流域位于新疆维吾尔自治区阿克苏地区温宿县境内,本项目为台兰河二级水电站项目,为台兰河梯级电站的第二个梯级,直接接台兰河一级水电站尾水发电,采用引水式开发,引水流量为56m3/S。项目装机容量为48MW,由2台4.8MW和2台19.2MW的发电机组组成,年利用小时数为3125小时。

水电项目在过去面临一定限制,主要因为其对生态环境有负面影响。首先,水电项目在建设过程中产生废水、废气和固体废弃物,破坏所在地植被,对当地产生短期影响;其次,水坝建设后,上游水流变缓,导致库区泥沙淤积,阻塞航道,水体自净能力减弱,同时对下游水流产生影响;第三,水坝阻断鱼类洄游途径,影响鱼类繁殖,容易导致濒危物种灭绝;第四,库区蓄水,改变当地微气候,增大库岸压力,容易诱发地质灾害。过去在七大试点中,深圳、北京、广东、天津、重庆均不接受水电项目的CCER抵减,湖北则只接受小水电项目,只有上海对此没有限制。目前的政策尚未对水电项目作出单独规定,未来需要观察政策的限制。

减排量计算。该项目的基准线排放包括由项目活动替代的化石燃料火电厂发电所产生的CO2排放,其减排量的计算与风电光伏项目类似。

水电CCER项目收入计算。对于水电项目而言,CCER带来的年收入为:

收入=年净上网电量*电网基准线排放因子*CCER成交价

具体来看:

✔ 年净上网电量:主要与当年的水量、线路输送能力等因素相关。

✔ 电网基准线排放因子:与风电项目一样,由国家发改委每年发布《中国区域电网基准线排放因子》计算而来。

假设CCER的价格为30元/tCO2,以七个不同省的水电项目为例计算CCER项目带来的收入,计算结果为:水电项目平均每上网1度电可增收0.022元。

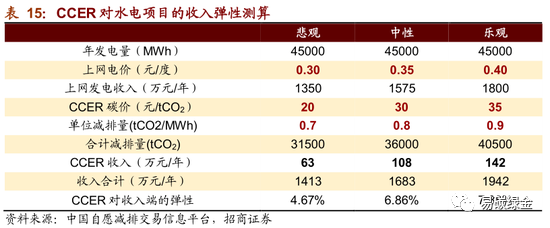

我们对一个年发电量为45000MWh的水电项目做收入弹性测算。假设悲观/中性/乐观情形下,上网电价分别为0.30/0.35/0.40元/kwh,CCER碳价分别为20/30/35元/吨,1MWh电量二氧化碳减排量分别为0.7/0.8/0.9吨。经测算,一个水电项目可出售CCER收入63-142万元/年,约可以贡献4.67%-7.88%的收入弹性,利润弹性有望更大。

(四)垃圾焚烧发电

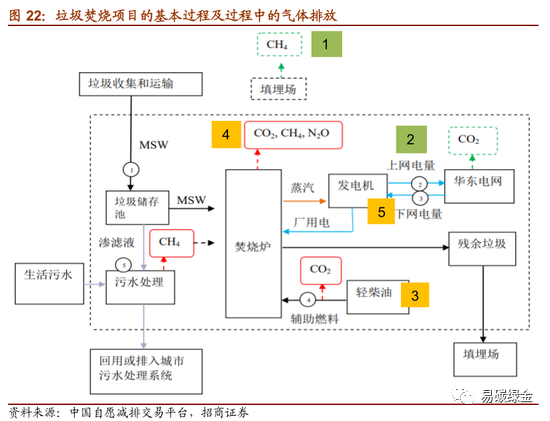

垃圾焚烧的基本原理是将各种垃圾收集后,进行分类处理。对燃烧值较高的进行高温焚烧,产生的热能转化为高温蒸汽,推动涡轮机转动,使发电机产生电能。对不能燃烧的有机物进行发酵,厌氧处理,最后干燥脱硫,产生甲烷,经燃烧把热能转化为蒸汽,推动涡轮机转动,带动发电机产生电能。

在垃圾焚烧项目中,减排的步骤为:

①避免垃圾填埋而导致的甲烷排放量;

②替代火力发电减少的CO2排放量。

产生排放的步骤为:

③焚烧炉辅助燃料轻柴油等燃料燃烧导致的CO2排放;

④焚烧炉内垃圾燃烧导致的N2O和CH4排放;

⑤电力消耗产生的项目排放。

以CCER平台中备案的龙岩市生活垃圾焚烧发电厂项目为例,该项目通过安装2台处理能力为300吨/日的机械炉排焚烧炉,日处理垃圾600吨,年处理垃圾21.9万吨,配置一台12MW汽轮发电机组,产出电量除去部分自用外,其余通过林铁线路输送至华东区域电网。

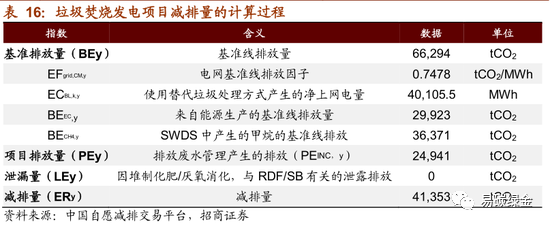

减排量计算。该项目的基准线排放包括由项目活动替代的生化垃圾填埋处理产生的沼气排放。根据电力项目的方法学:

ERy = BEy-PEy-LEy

其中:

BEy = BECH4,y + BEEC,y = BECH4,y + ECBL,k,y * EFgrid,CM,y = 基准线排放量

PEy =本项目产生的项目排放量

LEy 即因堆制化肥、厌氧消化产生的泄露排放,本项目中不涉及。

垃圾焚烧发电CCER项目收入测算。根据过往的三个垃圾焚烧发电CCER项目为例进行测算,每吨垃圾焚烧发电约能减少0.26吨的碳排放,每吨垃圾焚烧约发电230度。假设CCER的价格为30元/吨CO2,则每处理一吨垃圾将额外产生7.6元收入。

我们对一个日处理1000吨垃圾的垃圾焚烧发电项目做收入弹性测算。假设悲观/中性/乐观情形下,1吨垃圾的发电量为300/400/500kwh,CCER碳价分别为20/30/35元/吨,1MWh电量二氧化碳减排量分别为0.7/0.8/0.9吨,一吨垃圾的减排量分别为0.22/0.26/0.30吨。经测算,这个垃圾焚烧项目可出售CCER收入301-919万元/年,约可以贡献3.31%-6.73%的收入弹性,利润弹性有望更大。

04

总结

2012年,我国参与国际CDM机制受限,开始筹建国内自愿减排碳交易市场。2012年之前,我国企业主要通过CDM(清洁发展机制)参与国际碳市场。但是,随着欧洲经济低迷以及京都协议书第一阶段的结束,二级市场CER价格不断下跌,CDM项目发展受阻。在此情况下,我国于2012年开始建立国内的自愿减排碳信用交易市场,其产品被命名为CCER(核证自愿减排量)。2015年自愿减排交易信息平台上线,CCER正式进入交易阶段。2017年,CCER项目备案暂停,存量的CCER交易仍在各大试点进行。截至2021年4月,国家发改委公示的CCER审定项目累计已达2871个,备案项目1047个,进行减排量备案的项目 254个。

CCER项目四大核心机制:

✔ 签发流程:由最初的项目识别、项目审定、项目备案与登记、减排量备案、上市交易及最终注销六个阶段构成。

✔ 减排量计算:采用基准线法计算。基本的思路是:假设在没有该CCER项目的情况下,为了提供同样的服务,最可能建设的其他项目所带来的温室气体排放,减去该CCER项目的温室气体排放量和泄漏量。

✔ 项目计入期:计入期是指项目可以产生减排量的最长时间期限,项目参与者可选择其中之一:固定计入期(10年)和可更新的计入期(3×7年)。

✔ 抵消机制:《碳排放权交易管理办法(试行)》规定,重点排放单位每年使用CCER清缴比例不得超过应清缴碳排放配额的5%。

CCER项目的类型与过往成交情况。项目类型方面,按项目数计算,风电项目占比达到35%,光伏发电与农村户用沼气和水电项目比例相对较多。按减排量计算,水电项目占比25%,风电项目占比24%,农村户用沼气和天然气发电比例也均超过10%。成交方面,截至2021年3月,全国八个碳排放交易权试点地区CCER累计成交2.8亿吨,上海位列成交量榜首,广东紧随其后。CCER的价格在20-30元/吨波动。

通过各个假设条件进行测算:

✔ 风电:通过出售CCER,风电项目每上网一度电可增收0.025元,可以每年贡献4%-7%的收入弹性。

✔ 光伏:通过出售CCER,光伏项目每上网一度电可增收0.026元,可以每年贡献4%-7%的收入弹性。

✔ 水电:通过出售CCER,水电项目每上网一度电可增收0.022元,可以每年贡献5%-8%的收入弹性。

✔ 垃圾焚烧发电:通过出售CCER,垃圾焚烧发电项目每处理一吨垃圾可增收7.6元,可以每年贡献3%-7%的收入弹性。