一

:社会责任投资概述")

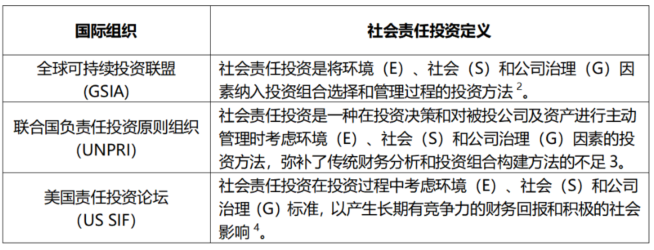

社会责任投资定义

社会责任投资(Socially Responsible Investment, SRI)在国际投资领域的影响力日益增大,逐渐成为主流投资策略和方法之一。一些国际可持续发展投资组织,纷纷结合社会责任投资市场发展阶段和投资者行为特点,对社会责任投资进行定义。全球可持续投资联盟(Global Sustainable Investment Alliance, GSIA)和联合国负责任投资原则组织(UN Principles for Responsible Investment, UNPRI)认为社会责任投资是在将环境(E)、社会(S)和公司治理(G)因素融入投资组合构建管理原则的投资方法。美国责任投资论坛(The Forum for Sustainable and Responsible Investment, US SIF)认为,只要在投资过程中考虑了ESG因素,即可认为是社会责任投资。

结合各国际组织对社会责任投资的定义、社会责任投资历史发展过程和国际社会责任投资实践,本文将社会责任投资定义为除考虑投资组合的财务绩效外,根据ESG标准、宗教信仰、个人价值观、政治追求和道德准则等依据,在投资过程中考虑预期利润分配的稳定性和持续性、环境保护、尊重人权、雇员权益保护、消费者权益保护、社区贡献、社会公益、遵纪守法、股东权利保护等伦理问题,筛选企业、项目等投资标的、构建投资组合并进行投后管理的投资行为1。

表 1 代表性国际组织对社会责任投资的定义

国际金融机构在进行社会责任投资实践过程中,一方面会根据全球可持续发展趋势和重点、各国可持续发展政策、项目财务盈利情况确定其社会责任投资重点领域,另一方面会根据行业对全球环境及社会的负面影响确定行业剔除名单。

表 2 国际金融机构社会责任投资重点领域

二

社会责任投资发展历程

社会责任投资历史悠久,按主流西方学者观点,社会责任投资运动发展历史可分为伦理投资(16世纪-20世纪50年代)、早期社会责任投资(20世纪60年代-20世纪90年代中期)、现代社会责任投资(20世纪90年代晚期至今)三个发展阶段。

2.1 伦理投资(16世纪-20世纪50年代)

16世纪开始,宗教因素对社会责任投资运动的产生与发展具有深刻和广泛的基础性影响。伦理投资的鲜明特征之一是宗教团体运用其宗教教义和信仰的价值作为股票筛选所依据的基本标准,避免投资一些“罪恶股票”,如将从事军火、烟草、赌博和色情等行业的相关企业剔除在股票投资组合外。

2.2 早期社会责任投资(20世纪60年代-20世纪80年代)

20世纪60年代起,早期社会责任投资从主要基于宗教道德戒律或教义基础之上的狭隘范围,转向集中于越南战争和南非事件等更为宽泛的社会问题关注上,主要指首先考虑社会责任、伦理和环境行为的价值观导向型或排他性投资。但早期社会责任投资在以宗教信仰为基础、价值观驱动投资这两个方面,与伦理投资并无差异5。

社会责任投资基本标准开始形成。1977年,经济合作与发展组织(Organization for Economic Co-operation and Development, OECD)出台《跨国公司投资协议(Guidelines for Multinational Enterprises)》,就跨国公司社会责任投资提供操作指南6。1987年,世界环境与发展委员会(World Commission on Environment and Development, WCED)发布《布兰德报告(Brundtland Report)》,构思解决全球可持续发展的方案和行动建议7。

市场参与者开始在投资中强调劳工权益、种族及性别平等、商业道德等问题。1971年,美国帕斯全球基金(Pax World Fund)成立,该基金拒绝投资利用越南战争获利的公司,并强调劳工权益问题8。1988年,英国梅林生态基金(Merlin Ecology Fund,后更名为Jupiter Ecology Fund)成立,投资标的仅限注重环境保护的公司9。大量养老基金和共同基金开始将沙利文原则(Sullivan Principles)10作为投资指引,限制投资或完全将在南非从事商业活动并获取利润的企业剔除在投资组合外11。

2.3 现代社会责任投资(20世纪90年代至今)

20世纪90年代晚期至今,社会责任投资快速发展,进入了现代社会责任投资发展阶段。经济全球化所带来的环境保护、尊重人权和公司治理等可持续发展问题,逐渐成为社会责任投资所关注的焦点问题。

社会责任投资标准体系加速完善。1999年,联合国发布《联合国全球契约(United Nations Global Compact)》,要求企业尊重人权、劳工标准、环境及反贪污方面的十项基本原则12。1999年,全球报告倡议组织(Global Reporting Initiative, GRI)首次发布了《可持续报告指南(草案)(GRI Sustainability Reporting Guidelines)》,这是全球第一个将经济、环境和社会三大问题进行整合的可持续报告框架13。2006年,联合国社会责任投资原则(United Nations Principles for Responsible Investment Initiative, UNPRI)成立,正式提出ESG概念,将环境、社会及公司治理作为衡量可持续发展的重要指标,确立了社会责任投资原则14。2015年,联合国出台可持续发展目标(Sustainable Development Goals, SDGs),旨在从2015年到2030年间以综合方式彻底解决社会、经济和环境三方面问题15。

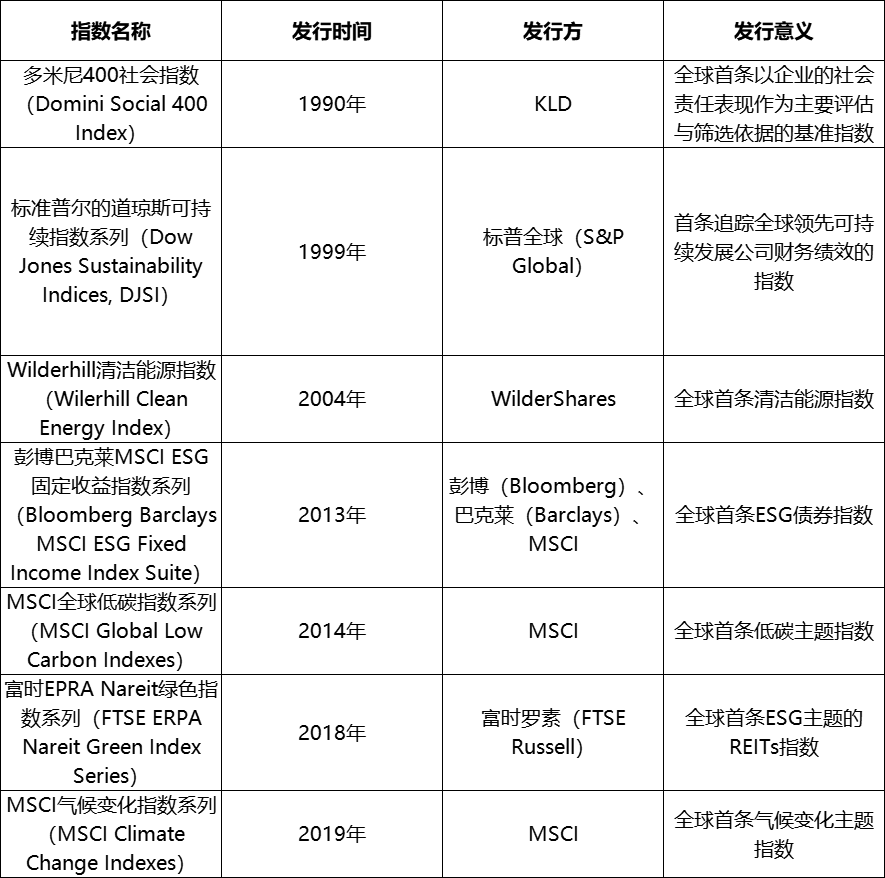

金融机构陆续发布社会责任投资指数及相关金融产品。1990年,KLD公司发布多米尼400社会指数(Domini Social 400 Index),这是全球首只以企业的社会责任表现作为主要评估与筛选依据的基准指数,社会责任投资理念首次在主流投资活动中产生影响16。1999年,标普全球(S&P Global)推出标准普尔的道琼斯可持续指数系列(Dow Jones Sustainability Indices, DJSI),这是首个追踪全球领先可持续发展驱动型公司财务绩效的指数,从投资角度评价企业可持续发展的能力17。2008年,世界银行(World Bank)出台第一只贴标绿债,该债券由瑞典北欧斯安银行(Skandinaviska Enskilda Banken,SEB)独立承销,发行规模约为33.5亿瑞典克朗(约合30.6亿人民币),用于斯堪的纳维亚国家养老基金支持气候项目18。社会责任投资规模加速扩大,截至2022年,全球影响力投资规模已达4234.6亿美元,年增长率高达19.5%19。

表 3 全球代表性社会责任投资指数

三

社会责任投资现状

近年来,欧洲、美国、日本等发达国家社会责任投资发展相对领先,国际金融机构积极进行社会责任投资探索。截至2023年3月6日,共有4122家资产管理机构、732家资产所有方和552家相关服务供应商加入联合国责任投资原则组织(UN PRI),共同践行社会责任投资理念20。如何开发更多社会责任投资方法和金融工具,也将是全球投资者未来持续关注的重点。

四

社会责任投资重点领域和议题

4.1 社会责任投资重点领域

从国际代表性金融机构已有社会责任投资实践看,仅国际代表性投资银行的社会责任投资实践存在明显的正面筛选领域偏好,倾向选择市政工程、新兴经济体发展、生态环保和社区发展等领域。从国际代表性金融机构社会责任投资实践看,两家及以上国际代表性金融机构共同覆盖的重点领域包括武器、烟草、化石燃料、赌博、成人娱乐、核能核电、酒精、煤电和大麻9个行业。

表 4 国际代表性金融机构社会责任投资正面筛选重点领域

表 5 国际代表性金融机构社会责任投资负面筛选重点领域

4.2 社会责任投资重点议题

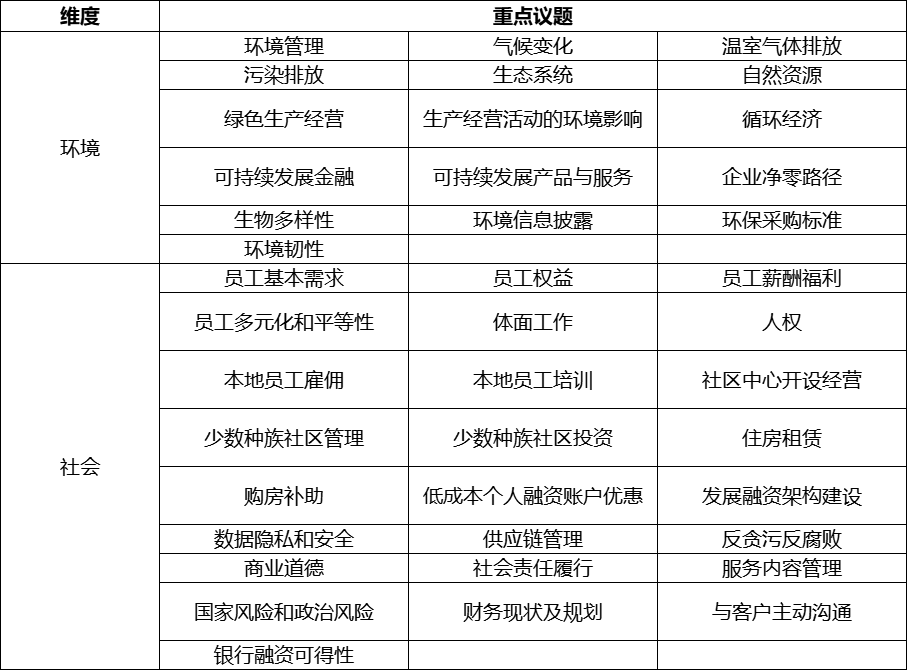

国际金融机构社会责任投资重点议题主要覆盖环境(E)和社会(S)2个领域。国际金融机构重点关注的环境议题共计17项,其中两家及两家以上国际代表性金融机构覆盖的共同议题包括环境管理、气候变化、污染排放、生态系统、自然资源、绿色生产运营和生产经营活动的环境影响与循环经济8个议题。国际金融机构重点关注的社会议题共计25项,其中两家及两家以上国际代表性金融机构覆盖的共同议题包括员工薪酬福利、员工多元化和平等性、体面工作、人权、本地员工雇佣、数据隐私和安全、反贪污反腐败以及社会责任履行8个议题。

表 6 国际金融机构社会责任投资重点议题

五

社会责任投资策略

社会责任投资者主要包括个人、企业、学校、医院、基金、养老金、宗教团体及非营利组织机构等。这些社会责任投资者的投资策略可以分为三类,即筛选(Screening)、企业参与及股东行动(Corporate Engagement & Shareholder Action)和社区投资(Community Investing)。

5.1 筛选策略(Screening)

5.1.1 正面筛选(Positive Screening)

正面筛选是指社会责任投资者在选择基金产品时,基于社会伦理性准则,更倾向于选择只投资于对社会有正面贡献的公司的基金。比如,社会责任投资者会选择只购买重视劳工关系、环境保护、产品安全品质及人权的公司股票的基金。

截至2021年12月,在全球前十资管机构中,贝莱德(Blackrock)、先锋(Vanguard)、道富(State Street)、安联(Allianz)、摩根大通(JP Morgan)和纽约梅陇(BNY Mellon)已将正面筛选策略纳入其ESG投资方法21。此外,正面筛选类是当前社会责任投资产品主要类别之一。已发行的正面筛选类产品包括富达可持续美国股票基金和先锋富时社会指数基金等。富达可持续美国股票基金将至少80%的资产投资于研究部门认为具备可持续性实践的公司股票。先锋富时社会指数基金复制富时FTSE4美国精选指数的表现,筛选在企业社会责任方面得分高的公司22。

5.1.2 负面筛选(Negative Screening)

负面筛选则是指社会责任投资者基于社会伦理性准则,避免投资对社会造成伤害的公司,如烟草公司、赌博公司、杀伤性武器生产公司等。以美国为例,最常被基金筛选掉的公司前五类包括烟草公司、酒类公司、赌博公司和不重视劳工关系及环保表现的公司等。近年来,社会责任投资者更加重视人权、平等雇用机会、重视环保的公司,公司治理、董事会组成及信息披露质量也逐渐成为新的筛选标准。

截至2021年12月,在全球前十资管机构中,贝莱德(Blackrock)、先锋(Vanguard)、瑞银(UBS)、富达(Fidelity)、道富(State Street)、安联(Allianz)和纽约梅陇(BNY Mellon)已将负面筛选策略纳入其ESG投资方法23。与正面筛选类类似,负面筛选类也是当前社会责任投资产品主要类别之一。已发行的负面筛选类产品包括景顺ESG纳斯达克100指数ETF基金、普信集团美国大型成长股票基金和贝莱德ESG筛选标准普尔500ETF基金等。景顺ESG纳斯达克100指数ETF基金跟踪纳斯达克100ESG指数,剔除纳斯达克100指数中不满足ESG要求的公司。普信集团美国大型成长股票基金将至少10%的组合价值用于可持续投资,通过专有的排除列表以剔除不符合ESG要求的股票。贝莱德ESG筛选标准普尔500ETF基金追踪大型美国股票指数,筛选标准普尔500ETF投资标的,同时对参与有争议的商业活动的公司进行筛选以排除部分不利于可持续发展的投资标的24。

5.1.3 标准筛选(Norms-based Screening)

标准筛选是指社会责任投资者基于经济合作与发展组织(Organization for Economic Co-operation and Development, OECD)、国际劳工组织(International Labour Organization, ILO)和联合国儿童基金会(United Nations International Children's Emergency Fund, UNICEF)等国际组织出台的企业行为准则来筛选符合标准的投资标的,剔除严重违反标准的标的,或者根据标的对标准的遵循程度调整投资金额25。

截至2021年12月,在全球前十资管机构中,先锋(Vanguard)、富达(Fidelity)、安联(Allianz)和纽约梅陇(BNY Mellon)已将标准筛选策略纳入其ESG投资方法26。截至2023年1月31日,我国大陆共有127家机构加入UNPRI,包括93家资产管理机构、30家服务供应商以及4家资产所有者。我国香港共有87家机构加入UNPRI,包括75家资产管理机构、9家服务供应商以及3家资产所有者27。

5.2 企业参与及股东行动(Corporate Engagement & Shareholder Action)

企业参与及股东行动是指社会责任投资者充分发挥其股东权利,与公司交涉谈判,必要时采取行动,从而影响并纠正公司的决策和行为,优化公司治理,推动公司履行社会责任。在公司治理方面,社会责任投资更关注公司在董事会组成、董监事酬劳、员工遣散费用、员工持股激励机制、公司重组等表现。而社会责任投资者看重的公司社会责任包括公司信息揭露、公司环保、劳工、种族、健康与安全政策等。投资者可以采取与其所投资公司的管理层对话、信件沟通、提起股东决议案等方式,来影响公司决策。近年来,股东主张策略有同时重视公司治理及公司社会责任的双目标趋势,“可持续发展的公司治理”越来越成为新的股东主张焦点28。

截至2021年12月,在全球前十资管机构中,贝莱德(Blackrock)、先锋(Vanguard)、瑞银(UBS)、道富(State Street)、安联(Allianz)、摩根大通(JP Morgan)和纽约梅陇(BNY Mellon)已将企业参与及股东行动策略纳入其ESG投资方法29。2021年,贝莱德(Blackrock)借助股东权利赞同伯克希尔哈撒韦公司(Berkshire Hathaway)股东气候相关风险和机遇以及员工多元化和包容性举措的信息披露提案但被董事会驳回,贝莱德(Blackrock)因此对伯克希尔哈撒韦公司(Berkshire Hathaway)的ESG治理现状提出质疑30。

5.3 社区投资(Community Investing)

社区投资是指社会责任投资者投资于传统金融服务难以覆盖的社区公益性活动范围。例如提供金融服务给低收入户,给中小企业融资、提供孩童照料、平价住房及医疗照顾等社区服务。资金主要投资社区发展银行、社区发展贷款基金、社区发展信用合作社及社区发展风险投资基金四种社区发展机构。投资者可以购买特别专注投资该四类社区发展机构的社会投资基金,来达成其社会责任的目的。

截至2021年12月,在全球前十资管机构中,贝莱德( Blackrock)、先锋(Vanguard)、安联(Allianz)和高盛(Goldman Sachs, GS)已将社区投资策略纳入其ESG投资方法31。比如,在港口工人安全退休方面,贝莱德(Blackrock)位通过投资股票、债券、房地产和基础设施,帮助Forth Ports的1100多名员工储蓄退休资金32。

六

社会责任投资、ESG投资与可持续发展投资的异同

6.1 关联点

鉴于ESG投资发展于社会责任投资,可持续发展投资是ESG投资的拓展,三者在基本理念和投资策略上存在相同点。

在基本理念方面,社会责任投资、ESG投资与可持续发展投资都是将投资决策与经济、环境与社会因素相结合的投资模式。进行这三种投资的投资者都不仅重视投资组合收益回报,还会考虑环境保护、社会公义、世界和平和经济高质量发展等因素。

在投资策略方面,社会责任投资、ESG投资与可持续发展投资存在部分重合。可持续发展投资者在进行社会责任投资和ESG投资的过程中,均可使用正面筛选(包括同类最佳)、负面筛选、标准筛选、企业参与及股东行动以及影响力投资与社区投资5种投资策略。

6.2 不同点

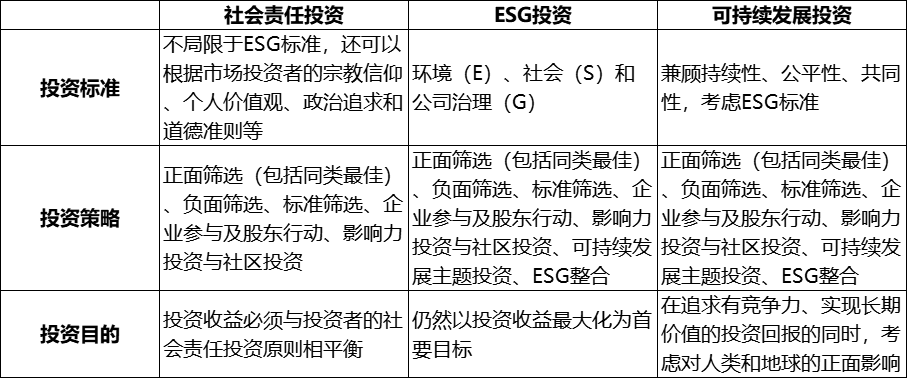

表 7 社会责任投资、ESG投资与可持续发展投资的区别

就投资标准看,社会责任投资的投资标准更为多元化。ESG投资标准仅局限于环境(E)、社会(S)和公司治理(G)3个议题。社会责任投资遵守的投资标准更为多元化,除环境(E)、社会(S)和公司治理(G)3个议题外,还包括投资者的宗教信仰、个人价值观、政治追求和道德准则等。

就投资策略看,社会责任投资策略种类相对有限且三者常用的投资策略并不相同。社会责任投资策略包括正面筛选(包括同类最佳)、负面筛选、标准筛选、企业参与及股东行动、影响力投资与社区投资5种,且投资者通常通过正面筛选或负面筛选方式进行社会责任投资。ESG投资策略种类相对社会责任投资而言更加多元化,包括正面筛选(包括同类最佳)、负面筛选、标准筛选、企业参与及股东行动、影响力投资与社区投资、可持续发展主题投资、ESG整合7种,其中投资者最常用的ESG投资则是ESG整合。从全球可持续投资联盟(GSIA)的定义来看,可持续投资策略与ESG投资则与一致,整体也分为7大策略33。

就投资目的看,社会责任投资更强调对社会责任投资原则的遵守。社会责任投资获利必须以遵守社会责任投资原则为前提,投资者为遵守既定的社会责任投资原则,可以损失部分投资收益。而ESG投资仍以收益最大化为首要目标,投资组合ESG绩效评估仅用于ESG风险管理和机遇挖掘。而可持续发展投资在追求有竞争力、实现长期价值的投资回报的前提下,考虑投资组合对人类和地球产生的正面影响。

参考资料:

①喻九州. 伦理投资与我国的实践探索[D]. 上海师范大学, 2012.

②Global Sustainable Investment Alliance. 2018 Global Sustainable Investment Review. [EB/OL]. (2019-03). http://www.gsi-alliance.org/wp-content/uploads/2019/03/GSIR_Review2018.3.28.pdf.

③UNPRI. What is responsible investment? [EB/OL]. https://www.unpri.org/intro-ductory-guides-to-responsible-investment/what-is-responsible-investment/4780.article

④ US SIF. A brief overview of sustainable investing [EB/OL]. https://www.unpri. org/intro-ductory-guides-

to-responsible-investment/what-is-responsible-investment/4780.article

⑤乐嘉春. 全球社会责任投资:一个历史回顾[EB/OL].

(2008-04-14)https://finance.sina.com.cn/stock/t/20080414/042021

43314.shtml.

⑥OECD. OECD Guidelines for Multinational Enterprises 2011 Edition[EB/OL].

https://www.oecd.org/daf/inv/mne/48004323.pdf.

⑦United Nations. 1987: Brundtland Report[EB/OL].

https://www.are.admin.ch/are/en/home/media/publication

s/sustainable-development/brundtland-report.html.

⑧Wikipedia. Pax World Funds[EB/OL]. (2022-11-21).

https://en.wikipedia.org/wiki/Pax_World_Funds.

⑨Jupiter. about Jupiter[EB/OL].

https://www.jupiteram.com/us/en/institutional/about-jupiter/.

⑩Wikipedia. Sullivan Principles[EB/OL]. (2022-11-30).

https://en.wikipedia.org/wiki/Sullivan_principles.

⑪乐嘉春. 全球社会责任投资:一个历史回顾[EB/OL]. (2008

-04-14).

https://finance.sina.com.cn/stock/t/20080414/04202143

314.shtml.

⑫ The World Economic Forum. The UN Global Compact[EB/OL].

https://widgets.weforum.org/history/1999.html.

⑬GRI. Sustainability Reporting Guidelines:Exposure Draft for Public Comment and Pilot Testing[EB/OL]. (1999-03).

https://cwm.unitar.org/publications/publications/cbl/prtr

/pdf/cat5/sustain.pdf.

⑭UNPRI. about the PRI[EB/OL]. https://www.unpri.org/about-us/about-the-pri.

⑮United Nations. The 17 Goals[EB/OL]. https://sdgs.un.org/goals.

⑯MSCI. MSCI KLD 400 Social Index[EB/OL].

https://www.msci.com/our-solutions/indexes/kld-400-social-index.

⑰SP Global. DJSI Index Family[EB/OL].

https://www.spglobal.com/esg/performance/indices/djsi-index-family.

⑱he World Bank. What You Need to Know about IFC’s Green Bonds[EB/OL]. (2021-12-08).

https://www.worldbank.org/en/news/feature/2021/12/08

/what-you-need-to-know-about-ifc-s-green-bonds.

⑲Yahoo Finance. Global Impact Investing Market Report 2022-2030: A $823.83 Billion Market in 2026 with Focus on Education, Healthcare, Housing, Agriculture, Environment, Clean Energy Access, Climate Change[EB/OL]. (2023-01-22).

https://finance.yahoo.com/news/global-impact-investing-market-report-160000540.html.

⑳UN PRI. Signatory directory. [EB/OL]

https://www.unpri.org/signatories/signatory-resources/signatory-directory.

㉑卢轲, 杨云轲, 郭祥康. 全球十大资管机构,是如何进行ESG投资的(下)[EB/OL]. (2021-12-02).

https://www.huxiu.com/article/478011.html.

㉒. 海外资管机构ESG投资框架分析[EB/OL]. (2023-01-28).

http://stock.finance.sina.com.cn/stock/go.php/vReport_

Show/kind/lastest/rptid/728256694242/index.phtml.

㉓卢轲, 杨云轲, 郭祥康. 全球十大资管机构,是如何进行ESG投资的(下)[EB/OL]. (2021-12-02). https://www.huxiu.com/article/478011.html.

㉔国信证券. 海外资管机构ESG投资框架分析[EB/OL]. (2023-01-28).

http://stock.finance.sina.com.cn/stock/go.php/vReport_

Show/kind/lastest/rptid/728256694242/index.phtml.

㉕ACT Wiki. Norms-based screening[EB/OL]. (2021-12-16).

https://wiki.treasurers.org/wiki/Norms-based_screening.

㉖卢轲, 杨云轲, 郭祥康. 全球十大资管机构,是如何进行ESG投资的(下)[EB/OL]. (2021-12-02). https://www.huxiu.com/article/478011.html.

㉗UNPRI. Signatory directory[EB/OL]. (2023-02-06).

https://www.unpri.org/signatories/signatory-resources/signatory-directory.

㉘Thomson Reuters. How corporate governance factors drive ESG integration[EB/OL]. (2023-01-27).

https://www.thomsonreuters.com/en-us/posts/news-and-media/corporate-governance-esg-integration/.

㉙卢轲, 杨云轲, 郭祥康. 全球十大资管机构,是如何进行ESG投资的(下)[EB/OL]. (2021-12-02).

https://www.huxiu.com/article/478011.html.

㉚阿尔法工场ESG. “股神”巴菲特的ESG治理遭受股东质疑?巴菲特:不予理会[EB/OL]. (2021-05-10).

阿尔法工场ESG. “股神”巴菲特的ESG治理遭受股东质疑?巴菲特:不予理会[EB/OL]. (2021-05-10).

㉛卢轲, 杨云轲, 郭祥康. 全球十大资管机构,是如何进行ESG投资的(下)[EB/OL]. (2021-12-02).

https://www.huxiu.com/article/478011.html.

㉜奇点财经SFL. 【ESG研究】贝莱德研究之三:资管机构如何自身践行ESG? [EB/OL]. (2021-03-21).

https://www.sohu.com/a/456630056_120022804.

㉝Global Sustainable Investment Alliance (GSIA). GLOBAL SUSTAINABLE INVESTMENT REVIEW 2020[EB/OL].(2021-08)

https://www.gsi-alliance.org/wp-content/uploads/2021/08/GSIR-20201.pdf.