来源:密探财经(ID:Spy Finance)

刚刚,千亿城商行——对外公布了去年底在港上市以来的首份财报,粗看虽有喜,但也藏有隐忧。

2024年,宜宾银行实现营收21.8亿元,同比增幅0.5%,归母净利5.13亿元,同比增长9.58%,算是勉强取得“双增”。

从2022年至2024年近三年看,该银行前两年同比增幅均在两位数且均超过15%增幅,去年直接降速至0.5%。

宜宾银行,去年营收为何增幅严重“疲软”?

从下图看,去年宜宾银行净利息收入15.78亿元,同比下降11.64%,还能保持微小正增速的关键在于金融投资净收益同比暴增至3.15亿元,但这一块受金融市场波动较大,可持续性存疑。

虽去年归母净利润同比增幅9.58%至5.13亿元,究其原因,主要是宜宾银行少数股东权益损益应占亏损3560万元,再看去年净利润4.778亿元,同比微增40万元,营业利润却同比下滑约0.96%。

所以说,宜宾银行上市以来首份财报业绩虽保住了“双增”,但营收增速下滑得厉害,关键还是净息差收窄收窄了0.47个百分点,已从上年2.18%降至1.71%。

对宜宾银行而言,今年改善存贷息差非常关键,但压力仍在。当前,各家银行都面临净息差持续收窄的压力,随着贷款市场普遍降息且竞争加剧,大型银行与中下银行之间揽储成本差异在缩小,中小银行揽储优势会受冲击。

截至2024年底,宜宾银行总资产1092.05亿元,较上年底增幅16.9%。其中,客户存款总额845.18亿元,较上年底增幅18.3%;发放贷款及垫款净额584.44亿元,同比增幅18.4%,其中公司贷款占比进一步提升到近80%,零售贷款占比降到8%。纵观近三年看,该行去年“扩表”依旧凶猛,年均增幅超16%。

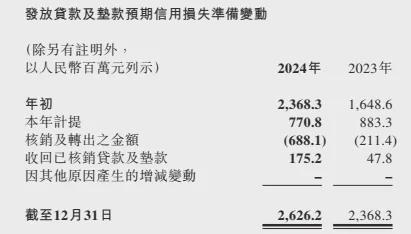

截至2024年底,宜宾银行发放贷款及垫款信用损失准备余额26.26亿元,较上年底增加近2.6亿元,其中2024年计提7.7亿元,较上年减少1.13亿元,核销及转出金额6.88亿元,比上年增加4.77亿元,收回已核销贷款及垫款1.75亿元,比上年增加1.28亿元。

该期末,宜宾银行关注类贷款余额近5.03亿元,比上年底增加1.013亿元;不良贷款余额10.23亿元,比上年底约9.04亿元增加0.19亿元;不良贷款率1.68%,但受益于新增贷款“两位数”增速扩张,较上年底下降0.08个百分点。

就贷款行业资产质量细分看,贷款余额占总贷款比重比9.4%且排第四的制造业贷款余额50.5亿元,不良率从上年底0.84%上升到去年底的3.79%值得警惕,不良余额1.91亿元,比上年底增加1.56亿元。